{kind=link}

За последние тридцать лет аддитивное производство (АП) достигло значительного роста. Тем не менее многие игроки рынка были разочарованы несовпадением фактических текущих объёмов рынка с обещаниями и прогнозами. Сегодня индустрия АП находится на интригующей стадии. В зависимости от вашей точки зрения, опыта и ожиданий она может казаться либо стагнирующей, либо процветающей. Давайте рассмотрим, как перспективы и реальность аддитивных технологий по металлам и сплавам согласуются между собой на примере исследования AMPOWER за 2024 г.

С появлением 3D-принтеров по металлам и истечением срока действия ранних патентов 3D-принтеров по полимерам десять — пятнадцать лет назад ожидалось, что АП изменит правила игры в серийном производстве. Движимые ажиотажем, специалисты и авторитетные консультанты предсказывали бурное развитие рынка со значительным ростом прибыли для каждой крупной компании. Это ожидание подтолкнуло к значительным инвестициям со стороны глобальных корпораций и значительному финансированию многочисленных стартапов.

Хотя отрасль действительно значительно выросла за последние десятилетия, есть основания полагать, что рынок может достичь своей первой точки насыщения, когда множество компаний предлагают различные технологии, системы, материалы, услуги и программные решения.

Сегодня только около 2 000 установок для АП по металлам из двадцати АТ ежегодно продаются почти 200 OEM-производителями. Это соотношение больше напоминает рынок специализированного оборудования, чем быструю, масштабируемую бизнес-модель. Не от этого ли со стороны некоторых игроков рынка так явно наблюдается разочарование?

Тем не менее многие производители оборудования, пользователи и эксперты уверены в том, что АП по металлам будет продолжать расти на десятки процентов в течение следующих пяти лет.

Обзор рынка АП по металлам

Прошедший год выявил серьёзные проблемы для разработчиков машин АП по металлам, ознаменовавшись усилением конкуренции среди производителей и устойчивым притоком новых участников рынка. Замедление рынка в 2023 году с точки зрения продаж в сочетании с насыщением рынка среди поставщиков, трудностями в дифференциации продукции и опасениями по поводу прибыльности привели к низкой оценке фондового рынка и вызвали дискуссии о консолидации. В частности, поставщики с азиатского рынка все больше стремятся расширить своё присутствие за пределами внутренних границ для привлечения клиентов. Многие пристально следят за китайскими производителями L-PBF машин, быстро расширяющими портфели своих продуктов за счёт увеличения размеров камеры печати, значительного увеличения количества лазеров, конкурентоспособных цен.

В последние месяцы торгующие на бирже компании, такие как Desktop Metal (теперь принадлежит Nano Dimension, Inc.) и Velo3D, столкнулись с низкой оценкой своих акций, вероятно, связанной с низкой прибыльностью. Эта тенденция подчёркивает более широкие проблемы, с которыми сталкивается отрасль, включая глобальную экономическую неопределённость и высокие капитальные затраты. Это также показывает, что рынок в течение многих лет был переоценён. Не секрет, что многие инвесторы и лица, принимающие решения на высшем уровне, были замечены в рекламе АП по металлам, утверждая публично, что это технологии, которые нельзя игнорировать. Но финансирование и оценки основывались на рыночных показателях, которые прогнозировали необоснованно высокие результаты.

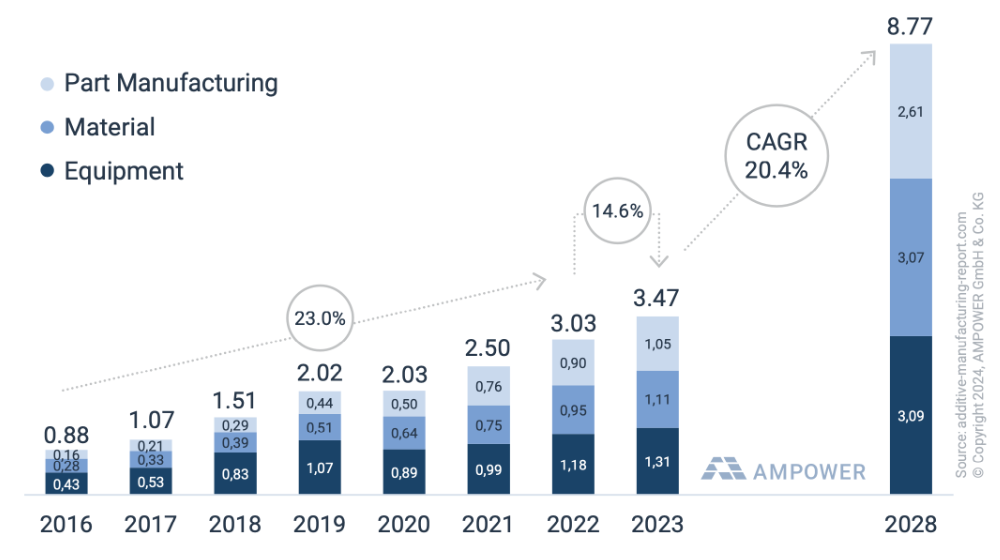

Несмотря на эти трудности, в 2023 году индустрия АП по металлам достигла 14,6% роста, опередив традиционные секторы производства и продемонстрировав устойчивость в сложных условиях. Прогнозируется оптимистический прогноз с CAGR 20,4% (рис. 1).

Рис. 1 Рынок АП по металлам в 2023 г. и прогноз на 2028 г. (Источник: отчет AMPOWER за 2024 г.)

Такой существенный рост возможен за счёт внедрения АП во всё большее число промышленных применений. Например, в условиях геополитической напряженности АП может принести выгоду проектам, связанным с ОПК, или комплексным решениям в других секторах.

Общие тенденции рынка аддитивного производства металлов

Поиск доходности

В ситуации, когда рост замедляется, а доход остаётся неопределённым, отраслевое объединение становится всё более вероятным. Например, портфели продуктов различных OEM-производителей L-PBF почти идентичны, что затрудняет разработчикам поиск ниши, в которой они смогут предоставить пользователям уникальное предложение. С другой стороны, синергия решений разных производственных методов может дать экономию затрат. Например, затраты на продажи и маркетинг в АТ в настоящее время оценивается примерно в 20–30% дохода из-за сложности продукции, а механообработка с ЧПУ требует всего 5–15%. Кроме того, существует потенциал дополнительной экономии средств за счёт синергии в исследованиях и разработках, поскольку компании с L-PBF технологией часто следуют идентичным или схожим направлениям в своих усилиях по развитию для удовлетворения потребностей клиентов.

Больше никаких экспериментов

То, как конечные пользователи внедряют технологию АП, значительно изменилось за последние десятилетия.

В 2000-х годах пионеры приобрели машины в основном для проведения базовых исследований и научно-исследовательских работ для изучения потенциала технологии. В 2010-х годах наблюдался всплеск закупок принтеров по металлу, вызванных любопытством и страхом упустить следующую большую инновацию, и многие стремились сразу перейти к серийному производству.

Распространённым заблуждением в тот период было то, что технология L-PBF способна заменить обработку на станках с ЧПУ. В действительности же детали для L-PBF часто требуют длительных циклов перепроектирования и оптимизации. Сегодня экспериментирование в основном уступило место стратегическим инвестициям в отрасли с жизнеспособными бизнес-кейсами в конкретных приложениях. Всё чаще сегодня начинают использовать 3D-принтеры по металлу в серийном производстве. Общее понимание в отрасли вопросов стандартизации и квалификации помогло снизить неопределённость и ускорить внедрение.

Прорывные применения всё реже появляются в публичном пространстве, многие проекты конфиденциальны

В отличие от первых лет развития АТ по металлам, когда постоянно освещались предполагаемые прорывы и инновационные скачки́, сегодня многие успехи в этой области находятся под грифом секретности. АП по металлам и сплавам часто служит единственным и основополагающим в изготовлении высокопроизводительных компонентов. Например, считается, что Space X обладает больши́м парком L- PBF оборудования и широко использует АП для создания новых и эффективных компонентов ракет. Однако с 2017 года компания прекратила публичное освещение этой технологии в своих пресс-релизах.

Другой пример касается производителей имплантатов — вполне зрелой отрасли, где уже более десяти лет успешно заменяют/дополняют кости напечатанными деталями из титановых, и кобальт — хромовых сплавов. Однако в рекламе своей продукции производители не стремятся указывать на инновационные технологии, а концентрируются на уникальной ценности продукта.

Тем не менее печать металлических компонентов представляет собой очень динамичную и конкурентную среду, в которой каждый год появляется множество новых участников, многие из которых демонстрируют быстрый рост благодаря уникальности и эффективности своих решений. И вот мы становимся свидетелями ситуации, в которой стартапам часто не хватает истинного понимания своей ценности. Они самодовольно делают чрезмерно оптимистичные прогнозы, не отражающие истинный потенциал рынка. Отсутствие прогнозов, основанных на опыте, может усугубить проблему, поскольку они могут в значительной степени опираться на неофициальные данные или неполное понимание рынка. Следовательно, точное использование рыночного потенциала требует тонкого баланса оптимизма, основанного на исследованиях, и понимания развивающейся природы рынка. В таких условиях сложно справиться с вероятными необоснованными преувеличениями или заниженными прогнозами.

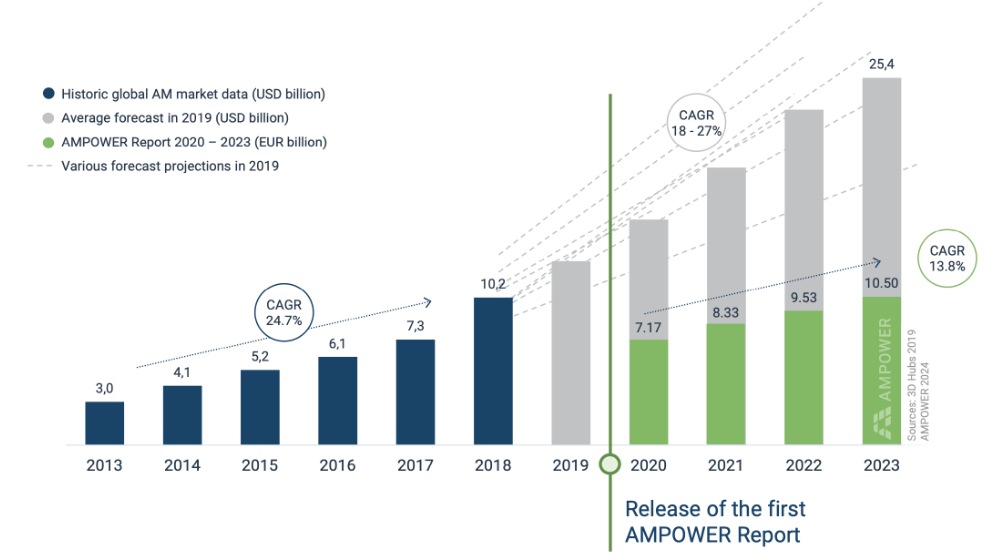

Интересен факт наблюдения того, что завышенные прогнозы и ожидания привели к взаимному наращиванию ожиданий роста: прогнозы поставщиков основывались на завышенных ожиданиях из отчётов, что, в свою очередь, привело к завышенным значениям в отчётах. Ретроспективная оценка нескольких рыночных прогнозов и оценка AMPOWER общего размера рынка полимерных и металлических АМ показана на рис. 2.

Рис. 2. Качественное сравнение исторических данных и прогнозов рынка металлических и полимерных АТ (Источник: отчет AMPOWER за 2024 г.)

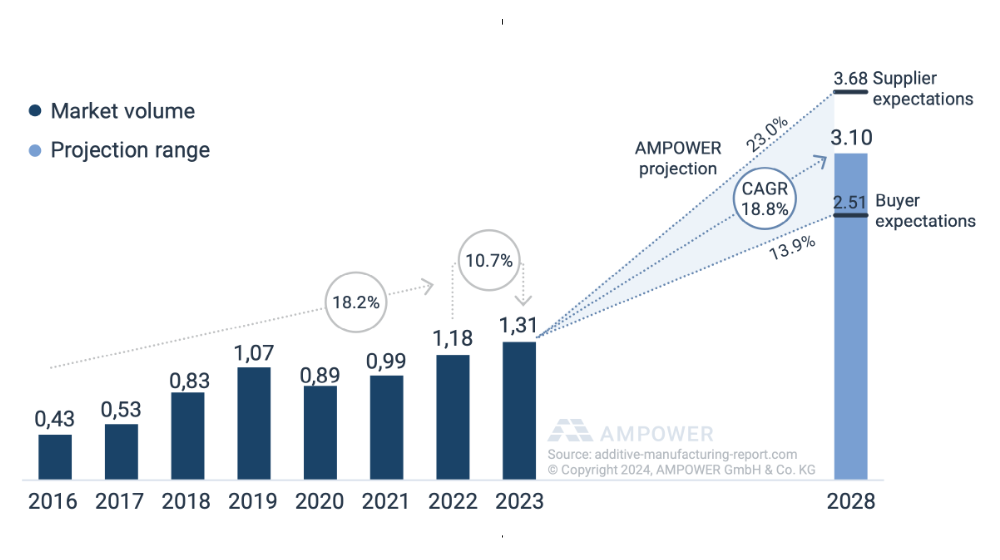

Пользователи обычно сообщают о более низких рыночных ожиданиях по сравнению с поставщиками. Например, прогнозы роста доходов от оборудования со стороны поставщиков составляют 23%, тогда как пользователи ожидают роста только на 13,9% в годовом исчислении до 2028 года, как показано на рис. 3.

Рис. 3. Рынок металлического АП. Ожидания развития рынка поставщиков и потребителей (Источник: отчет AMPOWER за 2024 г.)

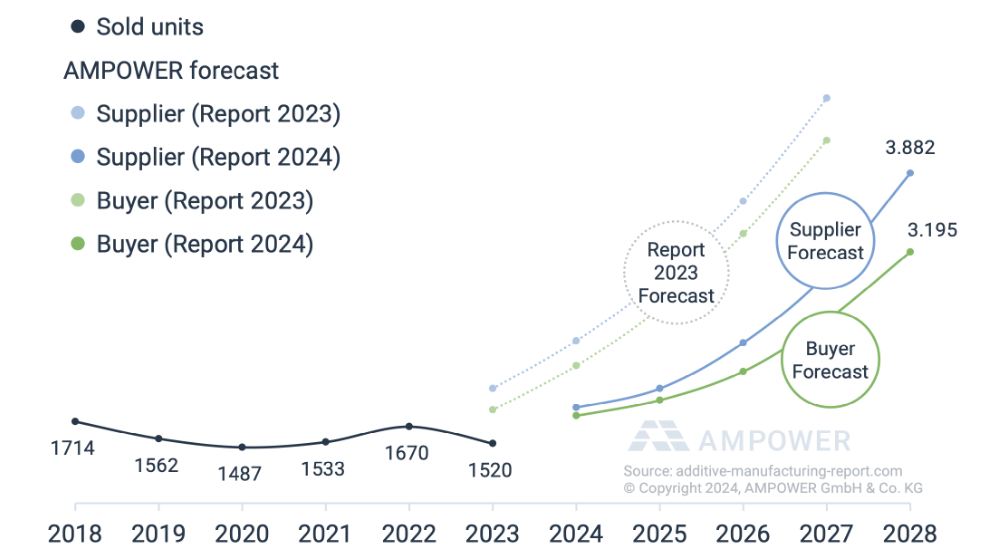

Поставщики скорректировали свои прогнозы роста за последние годы, приняв точку зрения пользователей, которая, как оказалось, ближе к фактической ценности в ретроспективной оценке, как показано на рис. 4 по продажам оборудования L-PBF.

Рис. 4. Динамика продаж L-PBF оборудования по поставщикам и потребителям (Источник: отчет AMPOWER за 2024 г.)

В общем, налицо взросление рынка АП по металлам, его качественная трансформация, которая происходит благодаря потребителю, начинающему во всём разбираться самостоятельно, и диктующему рыночные правила игры, а не безумство и обещания интересантов шумихи. От этого все только выиграют, ведь индустрия АП из НИОКР и стартапов плавно мигрирует в стан промышленников, для которых важны цифры и долгосрочный эффект. В АП по металлам всё это есть в избытке.

Авторская адаптация идей Максимилиана Мюнша, Эрика Высиска и Маттиаса Шмидт-Лера из AMPOWER.