{kind=link}

15 октября этого года глобальная аналитическая компания CONTEXT (Лондон) обнародовала результаты своего исследования по мировым поставкам оборудования для АП во втором квартале текущего года. Как отмечают аналитики, продажи 3D-принтеров начального уровня снова резко возросли во всем мире, в то время как промышленные поставки продолжают стагнировать.

Таким образом, во втором квартале усилилась тенденция, проявившаяся в первые три месяца этого года, с годовым снижением в промышленном (Industrial), среднем (Midrange) и профессиональном (Professional) ценовых сегментах, в то время как устройства начального уровня (Entry-Level) продолжили свой взрывной рост.

Промышленный сектор подкашивает продолжающееся снижение мировых поставок полимерных систем, в частности систем фотополимеризации. Как и в первом квартале этого года, металлические 3D-принтеры показали лучшие результаты, при этом поставки китайского оборудования по технологии L-PBF/SLM выделяются на общем фоне ярким пятном, увеличившись на 7% в годовом исчислении.

«Последние данные о поставках мировых систем 3D-принтеров подчеркивают совершенно разные тенденции в верхнем и нижнем сегментах рынка оборудования, – отметил вице-президент CONTEXT по глобальному анализу Крис Коннери. – Замедление поставок нового оборудования в крайне важном промышленном сегменте позволило компаниям-поставщикам таких 3D-принтеров, особенно западным, сделать шаг назад для оценки собственного финансового состояния и необходимости консолидации. Производители же оборудования начального уровня чувствуют себя сегодня очень комфортно, ощущая повышенный интерес к себе со стороны заказчиков».

Три ключевых тенденции второго квартала:

- В промышленном сегменте наблюдался более глубокий спад, поставки упали на 25% в годовом исчислении с продолжением спада уже четвертый квартал подряд.

- В сегменте профессионального оборудования отмечалось улучшение, во многом обусловленное успешным запуском нового продукта от Formlabs.

- В начальном классе отмечается устойчивый рост, поставки выросли на 65%.

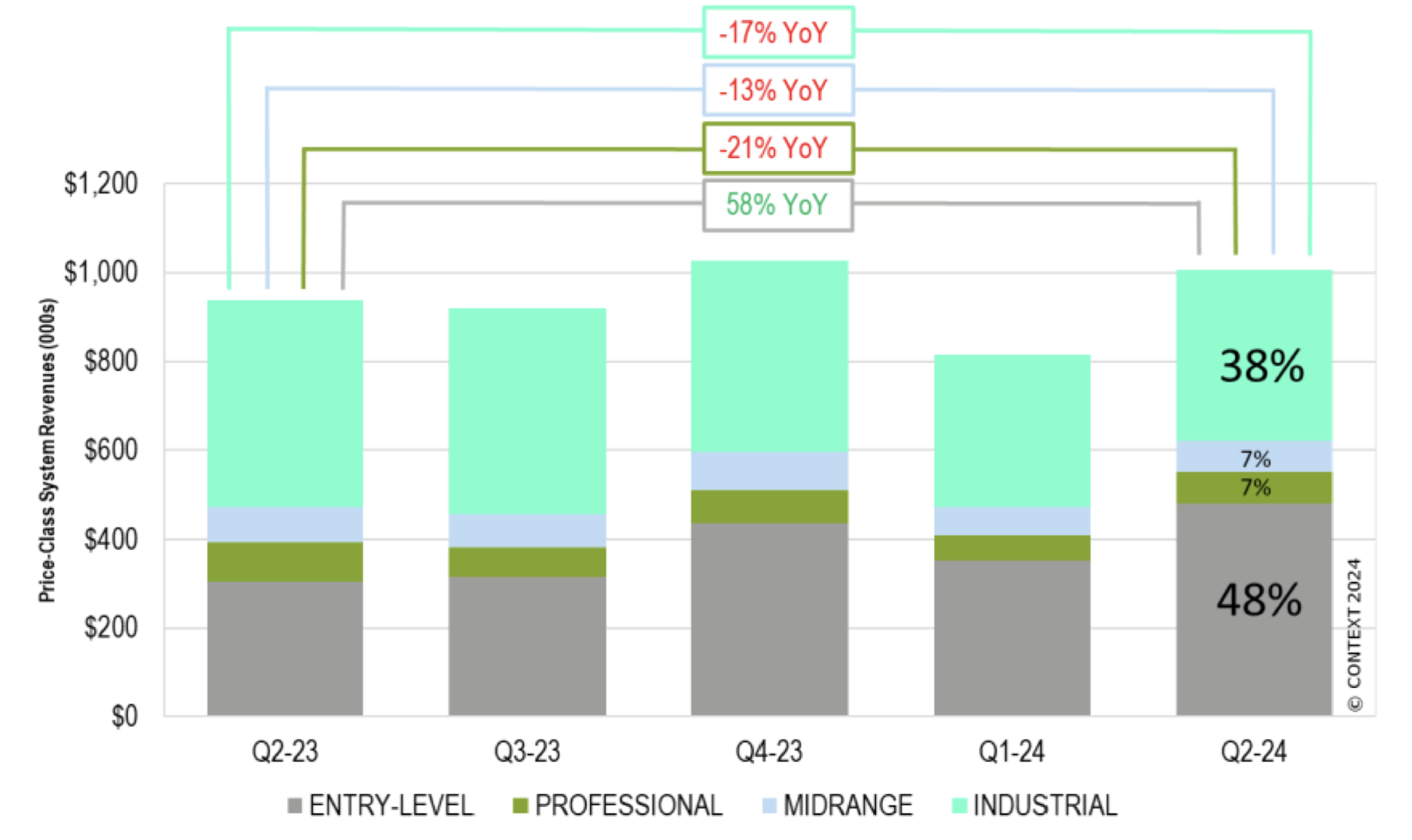

Семипроцентный рост доходов от продаж 3D-принтеров в годовом исчислении за квартал был полностью обусловлен ростом поставок начального уровня с выручкой от продаж оборудования на 58% выше, чем во втором квартале 2023 года.

Выручка во всех других сегментах снизилась по сравнению с предыдущим годом. При этом самое резкое падение на 21% произошло в профессиональном сегменте, хотя наибольшее беспокойство вызывает снижение доходов от продаж промышленных систем на 17%. На 3D-принтеры начального уровня пришлось 48% мировых доходов от систем за квартал, этот сегмент превзошел промышленные системы с 38% и стал самым прибыльным.

Диаграмма 1: Продажи 3D-принтеров по сегментам

Промышленный сегмент для печати полимерами

Низкий уровень продаж систем фотополимеризации серьезно повлиял на сегмент оборудования стоимостью более 100 тысяч долларов США, в котором произошел спад на 36% в годовом исчислении. Поставки 3D-принтеров для печати реактопластами упали на 47% из-за снижения продаж как у китайских вендоров, например, UnionTech, так и у западных производителей. В частности, компания 3D Systems продолжает испытывать трудности, поскольку у ее основного клиента возникли проблемы из-за слабого спроса на вторичном рынке: инфляция заставила многих потребителей отказаться от косметических стоматологических процедур.

Промышленный сегмент для печати металлами и сплавами

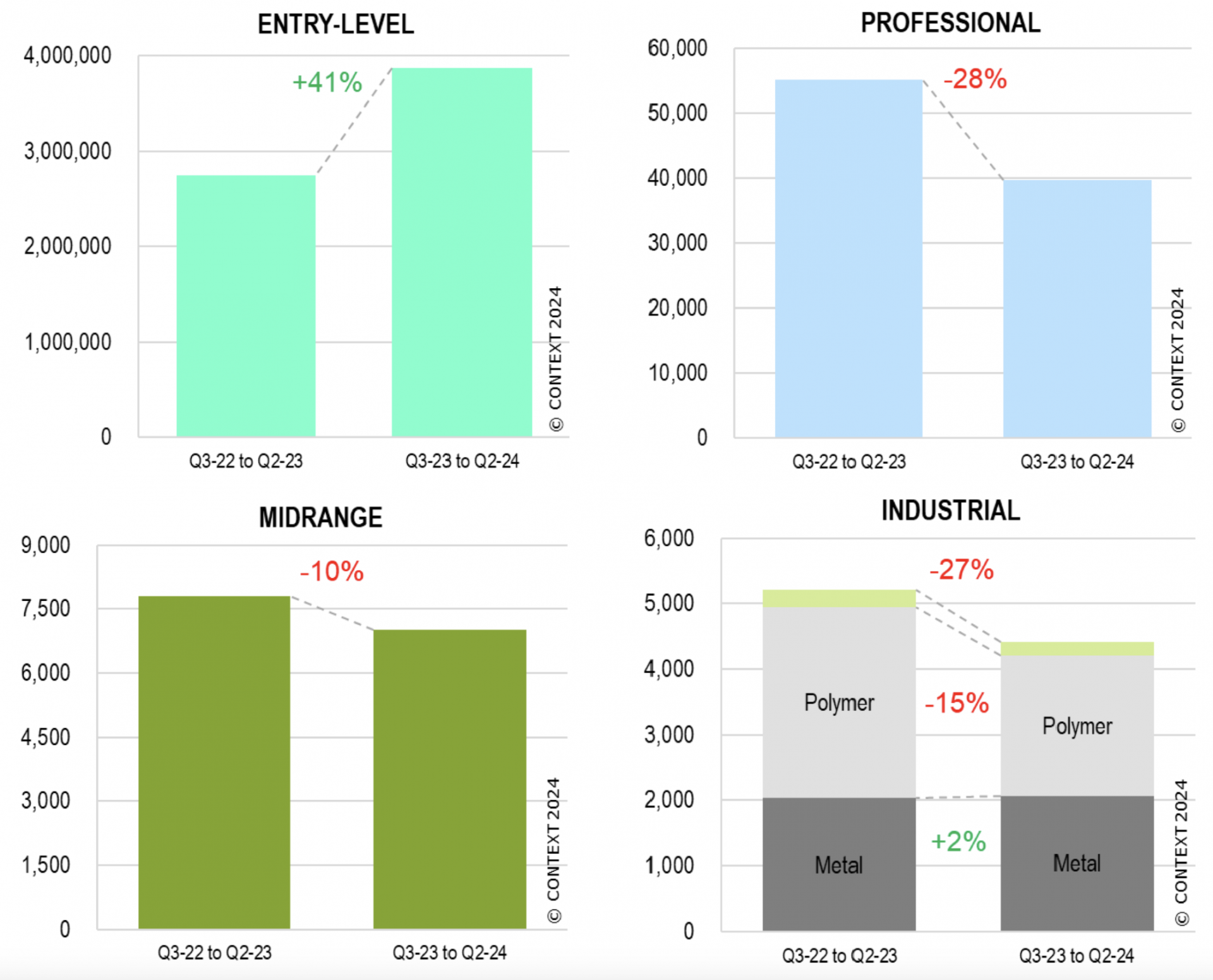

Во втором квартале по всему миру было отгружено на 7% меньше систем для промышленной печати металлами, чем годом ранее, хотя за последний год маржинальность поставок выросла на 2%. Самой популярной технологией по-прежнему остается технология LB-PBF/SLM, на которую пришлось 78% отгруженных единиц оборудования и 85% доходов от продаж.

Несколько китайских OEM-производителей продемонстрировали высокий рост поставок: 31% у BLT, 29% у Eplus3D и 54% у ZRapid Tech. Китайские производители поставили 53% от всех систем такого класса, причем большую часть из них они интегрировали на внутреннем рынке. Из-за высокой внутренней конкуренции продажи в Китае приносят им 32% выручки. И все же рост там замедляется: во втором квартале 2024 года из Китая было отгружено всего на 5% больше 3D-принтеров, чем во втором квартале 2023 года (сравните это с ростом на 19%, 38% и 45% в годовом исчислении за предыдущие три квартала). Компания BLT по итогам квартала стала мировым лидером по количеству поставок промышленных систем LB-PBF/SLM, при этом EOS снова заняла первое место по объему выручки. Поскольку китайский рынок выходит в безоговорочные лидеры благодаря великолепной динамике продаж, стоит принимать во внимание трансформацию лидеров в этом сегменте уже в ближайшие годы. Так, сегодня тройка из BLT, Eplus3D и Farsoon главенствуют на рынке LB-PBF/SLM в Китае. Кто знает, что произойдет с EOS и Nikon SLM Solutions через 2 года, когда уже сегодня перевес в плане производительности и размеров камер построения находится на стороне китайских производителей.

Поставки западных промышленных систем LB-PBF/SLM немного улучшились, но все еще на 2% ниже в годовом исчислении. У некоторых поставщиков произошли улучшения, в частности у TRUMPF поставки выросли на 22%, а у Colibrium/GE Aerospace – на 35%, в то время как у других квартал выдался более сложным. За отчетный период Nikon SLM Solutions поставила меньше 3D-принтеров, но продемонстрировала очень уверенный рост выручки в годовом исчислении (более 30%) благодаря их многолазерному бестселлеру NXG. Интересно, что в последние кварталы многие производители стали предлагать многолазерные системы, но только Nikon SLM Solutions удается уверенно удерживать первенство в этом.

Диаграмма 2. Мировые поставки 3D-принтеров по сегментам

Средний сегмент

Продажи 3D-принтеров среднего ценового сегмента (от 20 000 до 100 000 долларов США) снова упали во 2-м квартале 2024 года, при этом на сей раз было отгружено на 6% меньше продукции, чем за тот же период предыдущего года. По всем технологиям наблюдалось сокращение количества отгрузок 3D-принтеров на 10%, кроме систем фотополимеризации (там ситуация вполне позитивная). Ранее стремительно развивавшийся рынок полимерных SLS/PBF, а это в основном Formlabs, — похоже, стабилизировался. Большинство поставщиков, преуспевающих в этой сфере в настоящее время, — из Китая, и то они продают свою продукцию в основном на внутреннем рынке. Поставки китайских 3D-принтеров, например, UnionTech (плюс 12%), ZRapid Tech и Flashforge (плюс 90%), во втором квартале выросли на 18% в годовом исчислении, в то время как поставки из других стран — сократились на 15%. В общем, сегодня ТОП в этой категории выглядит так: Stratasys, UnionTech и Formlabs.

Профессиональный сегмент

После нескольких кварталов значительного снижения поставок в годовом исчислении отгрузки 3D-принтеров профессионального ценового сегмента (от 2 500 до 20 000 долларов США) сократились только на 10%. В основном это произошло благодаря активному переходу Formlabs на новые продукты. Сегодня спрос стал больше тяготеть к более доступным 3D-принтерам начального уровня. UltiMaker и Formlabs остались ведущими мировыми поставщиками в этом ценовом классе, причем, UltiMaker сосредоточился на устройствах для экструзии материала, а Formlabs — на продуктах для фотополимеризации.

Этот сегмент исторически предпочитал решения FDM/FFF, при этом поставки материалов для экструзии обычно опережали поставки для фотополимеризации в пропорции 65/35. И вот за последний год ситуация изменилась и приблизилась к отметке 50/50. Поставки 3D-принтеров для экструзии материалов снизились на 21% в годовом исчислении, но поставки фотополимерных устройств выросли на 6%.

Начальный сегмент

3D-принтеров начального уровня (

Перспективы

Второй квартал 2024 года был трудным для многих западных компаний — Stratasys, Velo3D и Markforged объявили об увольнениях персонала, а другие подали заявления о банкротстве. Долгожданные крупные консолидации ускорились: Nano Dimension объявила о планах по приобретению Desktop Metal и Markforged. Несмотря на то, что высокие процентные ставки по-прежнему сдерживают новые инвестиции, большинство OEM-производителей сообщают о высоком уровне интереса и вовлеченности.

«Все это говорит о том, что в сегменте промышленных 3D-принтеров ожидается значительный рост объема поставок, как это произошло сразу после окончания истории с Covid, — полагает Крис Коннери. – Агрессивное снижение процентной ставки Федеральной резервной системой США, объявленное в сентябре (первое снижение за четыре года), стало приятной новостью для многих представителей отрасли, которые рассматривают это как отличное начало и ожидают трех-четырех таких объявлений к 2025 году, что позволит значительно улучшить ситуацию в бизнесе».

На основе этих выводов прогнозы на 2024 год для важнейшего промышленного класса были понижены, и теперь, по данным CONTEXT, ожидается восстановление только во второй половине следующего года. Вместе с тем эксперты всё же предрекают незначительный рост: объем отгрузок, по прогнозам, увеличится на 1% в годовом исчислении, а выручка – на 6% в основном за счет внутреннего спроса на LB-PBF/SLM оборудование в Китае.

Краткосрочные прогнозы для среднего и профессионального сегмента также были снижены, и ожидается, что в 2024 году будет поставлено меньше 3D-принтеров, чем в 2023 году. Тем не менее, в 2025 году прогнозируется рост их поставок.

Несколько китайских OEM-производителей из промышленного и начального сегментов собираются выйти на биржу. Есть некоторые опасения, что недавний рост поставок является результатом продвижения продуктов на рынок перед размещением их акций. Тем не менее, запасы продукции на складах не увеличиваются, и это говорит о том, что весь текущий спрос является вполне реальным.

По мнению экспертов CONTEXT, в долгосрочной перспективе ожидается, что промышленный сегмент вырастет больше всего — прогнозируемый среднегодовой рост на пять лет составит 19%, поскольку стоимость капитала снижается, а аддитивные технологии все больше используются для серийного производства.