{kind=link}

Аналитическая компания CONTEXT представила свежий отчет, позволяющий оценить текущее состояние глобального рынка 3D-печати. В третьем квартале 2024 года рынок столкнулся с серьезными трудностями, связанными со снижением продаж, оптимизацией бизнеса и общей экономической нестабильностью. Эти события подчеркивают необходимость тщательного анализа причин происходящего и перспектив дальнейшего развития этой важной отрасли.

Общая картина: причины спада

CONTEXT характеризовал 2024 год как период существенных изменений в индустрии аддитивного производства. Сложности в экономике, политическая неопределенность и глобальные изменения в производственно-сбытовых цепочках создали среду, в которой производители 3D-принтеров испытывают значительные затруднения.

Важным сигналом стало снижение поставок оборудования практически во всех ключевых сегментах. Производители промышленных систем, считающихся основой профессионального аддитивного производства, сократили объем продаж на 24% в годовом исчислении. Системы среднего класса (стоимостью $20 000–$100 000) потеряли 8% рынка, а профессиональные устройства ($2 500–$20 000) продемонстрировали небольшое снижение на 1%.

Единственным исключением стали начальные устройства стоимостью менее $2 500, показавшие рост на 28%. Однако даже этот сегмент начал демонстрировать признаки замедления, что может быть связано с насыщением рынка и изменением предпочтений потребителей.

Ключевыми факторами, вызвавшими спад, стали:

- Макроэкономическая нестабильность. Высокие процентные ставки, ограничивающие доступность кредитования, привели к сокращению капитальных затрат компаний.

- Политическая неопределенность. Выборы в США и других странах стали поводом для переноса крупных контрактов и стратегических решений.

- Изменение спроса на готовую продукцию. Рынки, такие как стоматология и ювелирное производство, демонстрируют снижение интереса к аддитивным технологиям.

Политические факторы: выборы и их влияние на рынок

2024 год ознаменовался выборами в США, что существенно повлияло на принятие решений в частном и государственном секторах. Многие компании отложили заключение крупных сделок до завершения выборного периода. Например, ожидалось, что будут подписаны значительные контракты на поставку оборудования для оборонных нужд, однако эти планы так и не реализовались.

Несмотря на это, Министерство обороны США остается крупнейшим инвестором в аддитивные технологии. В частности, продолжаются проекты по развитию внутренней производственной цепочки для стратегических отраслей, таких как строительство подводных лодок и пополнение запасов ракет (редакция INDUSTRY3D не одобряет подобные инициативы). Эти инициативы обеспечивают стабильный спрос на металлические 3D-принтеры и стимулируют инновации в этой области.

Спад в сегменте промышленных систем

Глобальное снижение поставок промышленных 3D-принтеров вызвало падение годовых показателей на 19% по итогам последних двенадцати месяцев. Согласно данным CONTEXT, это снижение затронуло почти все технологии и типы материалов в данном сегменте. Продажи металлических систем упали на 24%, а полимерных — на 25%. В мировом масштабе поставки сократились в Китае (-37%), Северной Америке (-25%) и Западной Европе (-13%).

Рынок промышленных полимерных 3D-принтеров вновь столкнулся с трудностями, связанными с системами фотополимеризации в ванне, которые в третьем квартале показали снижение на 30% по сравнению с прошлым годом. За весь год продажи этой технологии упали на 42%, в то время как общий сегмент зафиксировал снижение на 29% TTM.

На рынке систем фотополимеризации продолжают доминировать китайская компания UnionTech, ориентированная на внутренний рынок, и американская компания 3D Systems, которая преимущественно обслуживает западных клиентов. В третьем квартале обе компании отметили резкое снижение поставок, объясняя это падением спроса на стоматологическом рынке. Кроме того, продажи систем полимерного порошкового спекания SLS и экструзии материалов MEX снизились на 15%, а поставки для струйной печати Material Jetting упали на 43%.

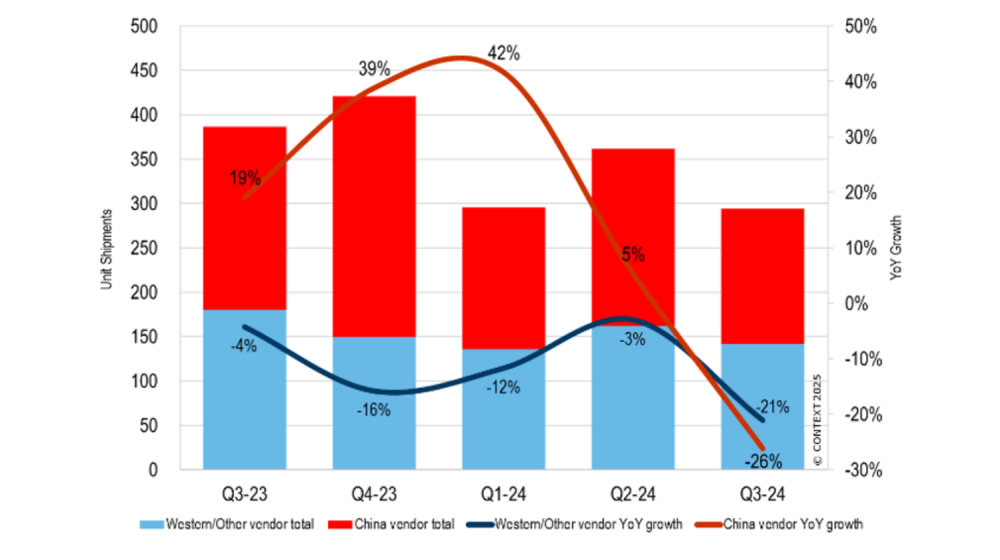

Рис. Глобальные поставки 3D-принтеров с разбивкой по ценовым категориям (CONTEXT)

Металлическая 3D-печать: ключевые успехи и вызовы

Несмотря на общий спад, в металлической 3D-печати сохраняются определенные положительные тенденции. Компании, такие как Eplus3D, TRUMPF и Renishaw, продемонстрировали рост продаж благодаря внедрению инновационных технологий. Например, Eplus3D успешно вывела на рынок крупногабаритные системы L-PBF, что позволило ей увеличить глобальные поставки на 41%.

Рис. Региональные поставки промышленных металлических 3D-принтеров по технологии L-PBF (CONTEXT)

Тем не менее, региональные различия постепенно сглаживаются. Если прежде китайские компании доминировали благодаря внутреннему спросу, то в 2024 году даже в Китае поставки 3D-принтеров упали на 26%.

А вот продажи многолазерных систем, таких как HXG SLM от Nikon, показывают впечатляющие результаты. Компания уверенно удерживает лидерство на мировом рынке 3D-печати металлом, подтверждая свою репутацию инновационного лидера в этой сфере.

Средний и профессиональный сегменты: стабильность и новые перспективы

В то время как Stratasys продолжает удерживать лидерство на рынке, компания под руководством Йоава Зейфа столкнулась с падением продаж своих систем экструзии материалов FDM. 3D Systems, ветеран индустрии 3D-печати, продолжает испытывать трудности, опустившись на шестое место по продажам в этом сегменте.

Рынок устройств среднего класса столкнулся с сокращением на 8%, что обусловлено снижением покупательной способности клиентов. При этом китайские производители, такие как Flashforge, ZRapid Tech и UnionTech, продолжают увеличивать свою долю на рынке благодаря более доступным решениям. Совокупные поставки от китайских поставщиков выросли на 46% в годовом исчислении. Компании же из других стран столкнулись с падением продаж в среднем ценовом сегменте на 24%. Однако, Flashforge выделилась на фоне общего спада, столкнувшись с небывалым спросом на ювелирном рынке на свои струйные принтеры WaxJet.

Профессиональный сегмент, представленный устройствами стоимостью от $2 500 до $20 000, также переживает непростые времена. Однако запуск новых моделей, в том числе Formlabs Form 4 и Form 4B, помог частично компенсировать спад. В целом поставки профессиональных устройств снизились на 1% в годовом исчислении, но это выглядит менее драматично на фоне общей ситуации на рынке. В третьем квартале 2024 года было отгружено на 28% меньше профессиональных 3D-принтеров FDM, чем в предыдущем году.

Несмотря на то, что CONTEXT отмечает замедление рынка начального уровня по сравнению с предыдущим «супербыстрым темпом», системы стоимостью менее 2500 долларов продолжают показывать отличные результаты. Поставки выросли на 28% в годовом исчислении, а в основе продаж за последние 12 месяцев наблюдается впечатляющий рост на 43%.

Creality уверенно лидирует в этом ценовом сегменте, несмотря на замедление роста. В то же время, Bambu Lab и Flashforge демонстрируют значительный рост своей доли рынка, укрепляя свои позиции на фоне общего замедления.

Будущее рынка: оптимизм в долгосрочной перспективе

Несмотря на трудности 2024 года, аналитики CONTEXT настроены оптимистично. Ожидается, что рынок 3D-принтеров начнет восстанавливаться во второй половине 2025 года. Снижение процентных ставок и улучшение макроэкономической ситуации должны стимулировать рост капитальных вложений.

По прогнозам, в 2025 году поставки промышленных систем увеличатся на 14%, устройств среднего класса — на 12%, а профессиональных решений — на 6%. Более того, CONTEXT ожидает двузначный рост в 2026 году, что станет основой для длительного подъема в отрасли.

Крис Коннери, вице-президент CONTEXT, отметил:

«Рынок продолжает демонстрировать удивительную устойчивость. После сложностей 2024 года ожидается восстановление, аналогичное периоду после COVID-19, когда спрос на 3D-печать стремительно вырос».

Заключение

Год 2024 стал серьезным испытанием для индустрии аддитивного производства и преподал важные уроки для ее участников. Компании, которые готовы инвестировать в инновации и адаптироваться к новым экономическим условиям, смогут сохранить конкурентные преимущества.

Рынок 3D-печати остается важным драйвером изменений в глобальной промышленности. В ближайшие годы он продолжит развиваться, привлекая внимание новых инвесторов и открывая перспективы для внедрения передовых технологий в производственные процессы.

Адаптированный источник.